断断续续读了一遍《人为制造的脆弱性》。作者在第一部分里已经基本讲明了自己的观点,后面几部分只是列举一些国家佐证自己的论点,所以我也只重点看了前面前两个部分,后面的部分大致翻看了几眼。这本书现在可以在网上直接看。

刚开始读的时候就被前两段话吸引了,一个好的开头的确能起到吸引读者的作用,贴在下面:

每个人都知道生活是不公平的,即所谓“政治在起作用”。当最钟爱的电影痛失奥斯卡奖时,我们会这样说;当办公室最底层的蠢人陪领导打高尔夫而获得了本应属于我们的升职机会时,我们会这么说;当发现一座毫无用途的大桥得以建成,仅仅是因为某个很有权势的参议员将联邦基础设施建设资金带回了家乡时,我们会这么说;当发现一个有关系的企业家获得数百亿政府补贴去组建一个根本不可能有竞争力的公司时,我们也会这么说。

我们意识到政治无处不在,有时却认为银行业危机是去政治化的,就如同地震和冰雹灾害一样,银行业危机是一种无法预知的非常规情形。我们之所以相信这种观点,是因为它作为一种正式言论屡屡被央行和财政部官员们提及,然后又被财经记者和电视台主播不断重复。在这一不断重复的故事里,那些有着良好意图且专业娴熟的人竭尽全力去建立高效的金融机构,有效分配信贷,并处理不断出现的问题。但他们不是全能的。他们不能预见每一个可能出现的意外事故,有时还会遭遇一连串噩运。“经济冲击”可能无法预见,它会动摇原本平稳运行的经济体系。在这个故事里,经济危机就如列夫托尔斯泰所说的“不幸的家庭各有各的不幸”。

读完这两段话后,我意识到我以前也是这样认为的。我不知道我的这种思维根源来自哪里,或许是像我以前对历史的认知一样,认为“天下大势,合久必分分久必合”,所以王朝更替不过是个自然现象。但是当你仔细检查每个场景的时候,却发现这种宏观的高度概括的理解是毫无意义的,因为你无法总结任何可执行的经验。另一方面,作者提出需要极力避免从个人道德方面来得出结论,因为个人道德是一种随机事件,而隐藏在个人随机事件底下的趋势才是值得研究的。

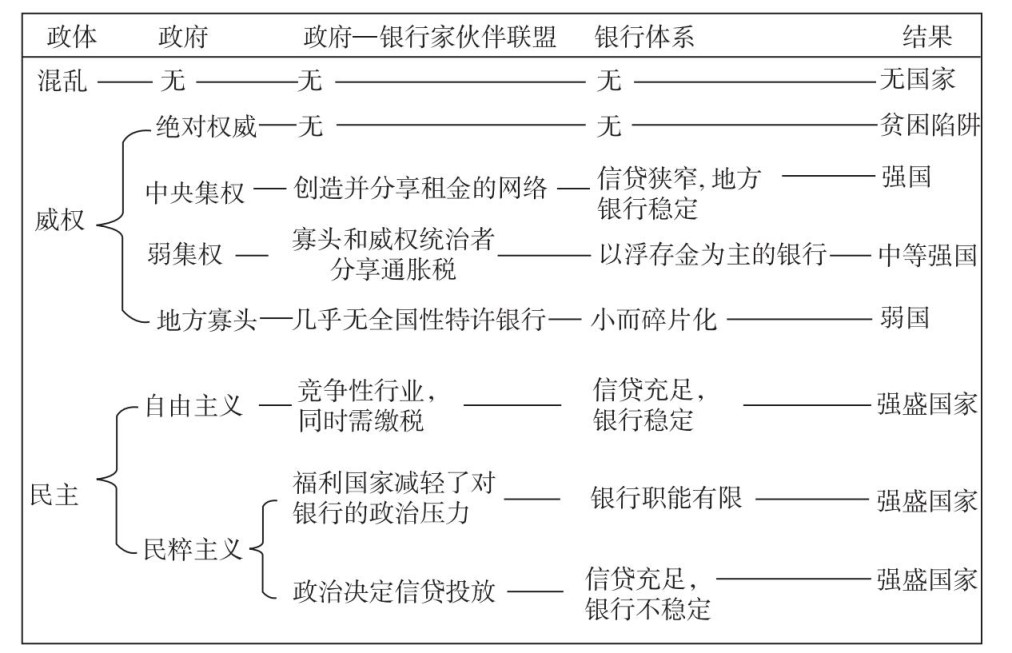

这本书的中心思想实际上也就在这两段话里:银行业是与政治是密不可分的。为什么呢?因为无论在民主国家还是威权国家,银行业总是不可避免的依赖政府提供的各项“照顾”,而政府也依赖银行来达到其政治目的。在不同的政治体制下,银行业和政治的关系表现形式是不同的。例如在威权政治下,不是谁想办银行就能做到的,往往政府控制着严格的准入制度。反过来,如果一家银行被批准了,那么意味着银行需要协助政府来完成一些政治目标,例如优先贷款给政府扶持的行业。如果在腐败的政治环境下,银行甚至可能只贷款给政府和银行内部人士开办的公司。作为经济补偿,政府也往往需要给银行兜底以减少其风险,同时利用暴力机器维护银行的利益。作者以墨西哥为例,详细讨论了墨西哥银行业的发展历史。正是由于威权政府治下的银行通常只照顾政府直接或间接指定的企业,范围之外的企业难以获得信贷,所以没有特殊关系的民营企业很难利用银行提供的信贷来发展和壮大。

看到这里想起在去年底之前,我一直以为银行的主要业务时吸纳储户的存款,并把存款放贷出去收取利息。这种想法真是“很傻很天真”,实际上现代商业银行体系承担着“发行”货币的职能。可以看看知乎上这个问题的回答。简而言之你存一张100元的人民币到银行,在现在的制度下,银行大致能放贷700元。你存3年定期的利息可能只有3.2%左右,而贷款的利率大概在6%左右。在各行各业中,想必能如此做生意的也就只有银行了吧。那么是谁允许它们这样做的呢?

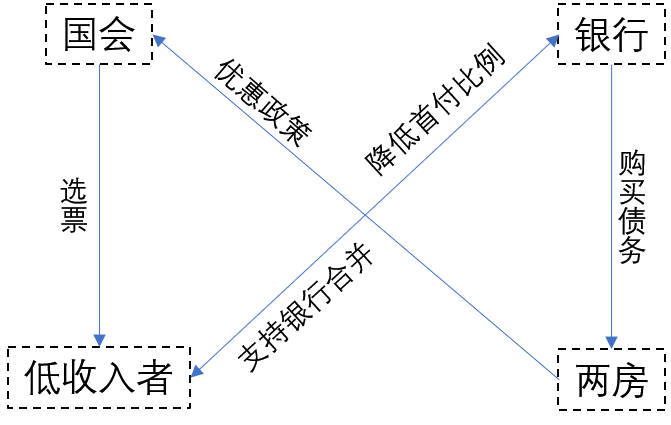

民主政治看起来要好的多,但仍然避免不了政治和银行业的勾结而导致恶果。作者以美国为例,从银行业的角度介绍了08年次贷危机的前因后果。虽然次贷危机在08年爆发,但早在90年代就已经埋下伏笔。随着全球化的发展,美国的贫富分化加剧,出现了一个批聚集在城市的低收入者,导致社会矛盾不断尖锐。

随着人数增多,这些低收入者逐渐形成了一股政治势力。在民主选举的国家里人数众多就能产生足够的政治影响力。进而国会选举时,选举人也不得不考虑得到他们的支持。但如何才能得到支持呢?政治家无法直接为他们提供高福利,因为那需要动用财政收入(即税收),直接侵害其他纳税人的利益。于是“聪明”的政治家们想到了一个绝妙的主意——为他们提供廉价的贷款来让他们过上好日子。然而,代表着政治家的国会无法直接迫使银行来做这种看起来低回报高风险的生意,所以还需要一个机会。这个机会就是上世纪八九十年代的美国银行业扩张。

美国本土的银行业在早期的状况是全国各地遍布小银行,却没有形成全国性的大银行,而这源于美国人根深蒂固的一些观念。《美联储的诞生》这本书里就反复的在强调美国人对全国性的银行极度反感,认为这会侵害所有人的利益。而这一问题在八九十年代发生了改变,政府开始允许银行间的兼并,但前提是要得到银行当地社区的同意。银行希望一些低收入社区批准兼并计划,而低收入者则希望获得廉价贷款。这似乎与国会没有关系,当然不是,因为银行是不可能自己来承受这种高风险的生意。于是政府拉入了第四个博弈方,即两房(房利美和房地美),由两房来购买银行的贷款从而降低银行自身的风险。当然,在国会的支持下,两房享受着很多政治特权,例如可以提供更低的保证金和加更高的杠杆。就这样,一个四方同盟形成了。

在次贷危机爆发的前几年里,这个同盟在不断的强化自己。住房贷款从最初的要求20%首付和收入证明变成仅需3%的首付且不需要收入证明。房地产的泡沫不断加剧,监管部门对此则视而不见。并非他们道德败坏,或愚蠢到看不到泡沫的存在,而是在那个时间点,任何反对政策都很难被执行,因为那样做似乎会损害所有同盟成员的利益。看到这里,就好像所有人都在狂欢,冷静的人只能悄悄离场而无法提醒别人。如果所有人都不愿意停止这场狂欢,最后会由谁来买单呢?答案是隐藏在背后的纳税人。如果一个企业已经能做到“大而不倒”,那么就意味着所有纳税人都需要为它买单,不管你愿意还是不愿意。

同样的事情不会发生两次,但类似的事情却在不断重复,次贷危机中这种资产是房地产,而下一次则可能是股票。因此,要做的并不是去空谈所谓水满则溢、月盈则亏,因为那没有任何可操作性。当然,对于无法承受任何风险的人来讲,永远不要触碰投资或许是最为稳妥的策略,但那仍然无法摆脱你被动为一些“大而不倒”的东西买单,同时你也失去了利用这种坏的机遇的机会。就好比中国的房价,即使你认定中国的房价不合理,也完全没有必要带有情绪去声讨,如果你能看清楚房价上涨的本质,并且你有能力早一点买房,至少你应该明白这可以抵御通胀造成的货币贬值。按照达里奥(Ray Dalio)的意思,在整体环境加杠杆的过程中,如果你不加则会有机会成本,而且物价上涨也会导致你实际收入下降。但是,如果在降杠杆的过程中,你还要逆势加杠杆,恐怕就是自找麻烦了。如果理性看待,泡沫的破裂其实是自由市场自我修复的一个重要手段,因为人性是贪婪的,所以做到理性的及时调整就变得非常困难,所以不得不借助这种阵痛来实现动态平衡。

如果能顺应这种趋势,即使不能赚到很多钱但也至少能抵抗不必要的损失。当然,如何能洞察这些经济潜流呢?我也不知道,但我知道每一个趋势都不是一两天,甚至不是一两年能形成的。好比次贷危机经历了90年代末的积累,在08年才真正爆发出来。而在这漫长的过程中,如果理性观察应该是能发现这些问题的。但是,如果你沉迷于自己的思维习惯而停止学习,那么即使一些显而易见的现象摆在你眼前,你也会熟视无睹的。